区块链技术在再保险行业的应用及其驱动因素分析

作者简介

吕晔楠,前海再保险股份有限公司高级核保人;法学硕士、应用金融硕士、智能制造管理博士;专业资质包括:英国特许保险协会院士(FCII)、美国特许金融风险管理师(FRM),中国知识产权师;18年国内外(再)保险行业工作经验,行业涵盖经纪公司、直接保险公司、再保险公司。

数字时代的黎明带来了前所未有的可能性。区块链技术作为最具创新性的发明之一,承诺带来透明度、速度和效率的转变。虽然区块链吸引了大量关注和投资,但其在特定行业的适应性需要仔细探讨,鉴于其新生性、复杂性和所涉及的风险。再保险行业是一个历史悠久且制度深厚的领域,本文深入探讨了区块链在美国和欧洲再保险行业中的应用。通过对多个案例进行了比较分析。研究分析了区块链在再保险行业中的应用,特别是B3i的尝试及其面临的挑战,揭示了在再保行业应用区块链技术潜在的挑战和复杂性。成功的案例如R3的经验也被剖析,以揭示成功的主要决定因素。这些研究成果将为再保险行业领导者提供参考,帮助他们预见、应对和减轻潜在的障碍,从而为区块链在再保险行业的顺利采用铺平道路。

一、 再保险和区块链

(一) 区块链在再保险中的应用潜力

从中央银行数字货币(CBDC)到首个数字化传统交易所的启动,金融服务行业在过去几年经历了显著的颠覆和发展。全球大流行病为变革提供了前所未有的动力,许多企业彻底重新思考了他们的工作方式——通常通过改造遗留基础设施——以适应“新常态”,同时保持确保金融稳定、维护公平、弹性和有效市场的核心使命。金融市场基础设施面临着成为更以客户为导向、应对日益激烈的竞争并利用新机会通过新业务模式增长的挑战。

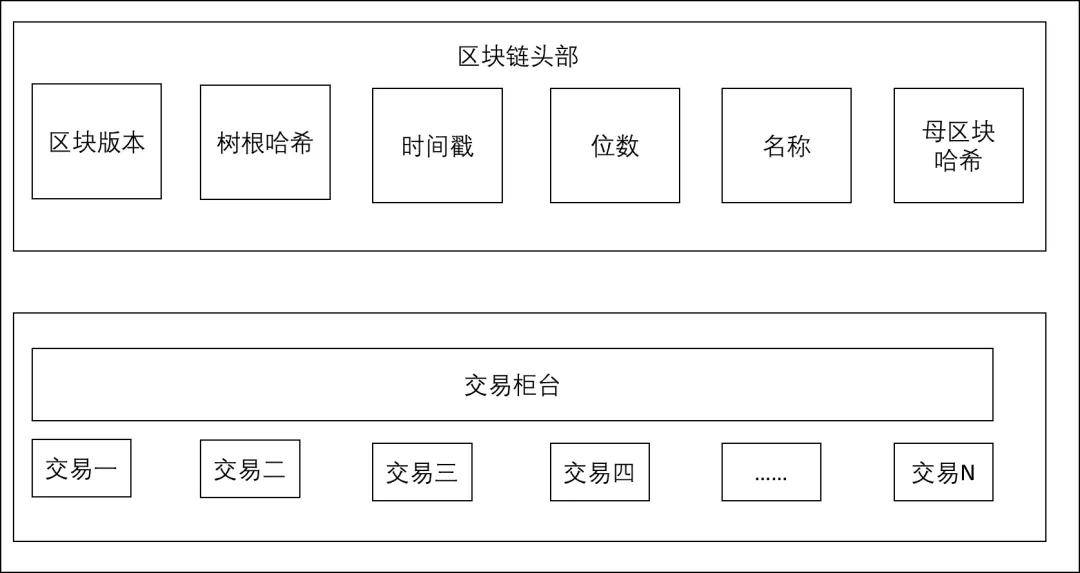

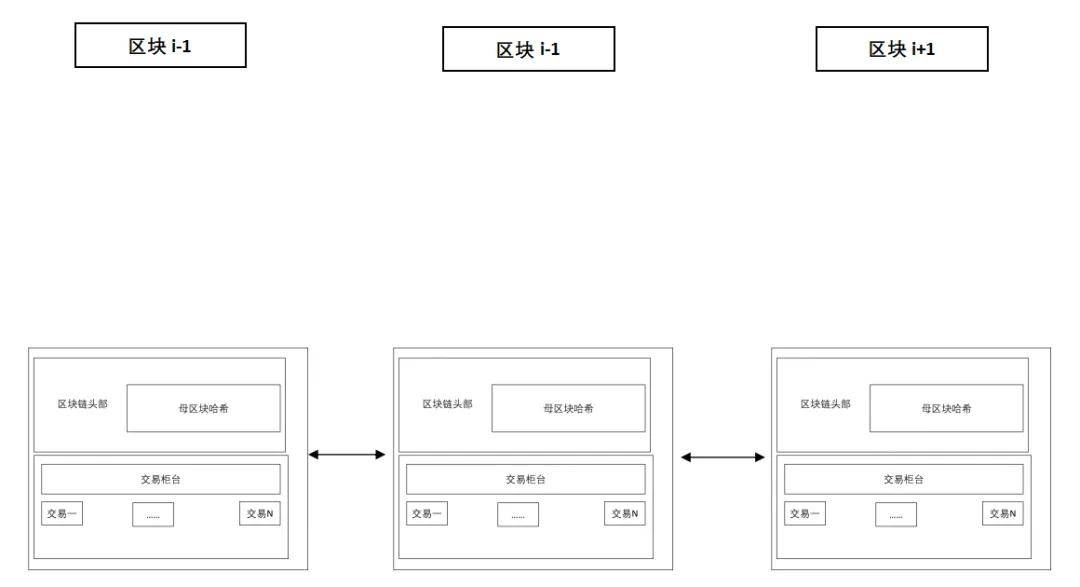

区块链是一种分布式账本技术。它允许数字信息在多个计算机或节点上同时记录、保护和更新。每笔交易或操作都被组合在一起形成区块,然后添加到之前的交易链中,形成所谓的“区块链”。区块链是去中心化的,高度安全,透明,并且消除了对中央权威或中介的需求。

图表一:区块结构

图表二:区块层级

展开全文

(点击图片查看高清大图)

在再保险行业,区块链技术在承保、索赔处理和管理方面的潜在优势也将有助于再保险行业提高效率、降低成本:

· 承保:保险公司和再保险公司可以通过更准确和经过验证的数据进行更明智的风险评估和定价决策。区块链支持的承保允许更好的风险评估和定价准确性,使投保人能够获得更个性化和有竞争力的保险产品。

· 索赔处理:区块链技术可以使索赔处理过程更快更高效,减少管理成本,提高客户满意度。索赔人可以受益于简化的索赔处理、更快的赔付和由于区块链上的透明和可审核的索赔记录而减少的争议。

· 管理:通过将保单文件、背书和其他管理记录数字化,保险公司和再保险公司可以简化管理流程。这减少了文书工作,提高了数据准确性,简化了保单管理。

· 利益相关者合作:区块链平台上的高效数据共享可以改善保险公司、再保险公司、经纪人和其他利益相关者之间的合作。它增强了信任,加快了决策过程,促进了再保险行业的创新。通过消除中介和简化流程,区块链可以为所有利益相关者节省成本,有助于形成一个更具成本效益和竞争力的再保险市场。

二、区块链实施中的潜在挑战

分布式账本(DLT)的颠覆性突破了传统结算时间、操作时间以及国家边界的限制,操作和对手方风险也有所降低。然而,这种去中介化也引入了新的技术、操作和监管风险:

· 技术实施:实施区块链解决方案需要区块链开发、与现有系统的集成以及确保多方参与的互操作性的专业知识。这可能很复杂,并可能需要对基础设施、技术升级和人才招聘进行大量投资。

· 网络参与:区块链的优势来自网络参与和数据共享。说服所有利益相关者加入并积极参与区块链网络可能是一个挑战,因为存在对数据隐私、安全性和互操作性的担忧。合作和建立共识至关重要。

· 与旧系统集成:将区块链与再保险行业的原有系统集成可能会带来挑战。无缝集成对于确保现有流程和数据能够有效地与区块链平台交互至关重要

· 监管考虑:再保险行业在各种监管框架下运作。调整区块链解决方案以符合现有法规或影响监管机构创建支持性框架可能是一项挑战。在区块链实施中确保数据隐私、安全认证和确定法律责任至关重要。

本研究将仔细理解和应对这些挑战,考虑战略规划中的成功因素,以提高再保险行业区块链采用的成功概率,推动创新和效率提升。

三、 再保险+区块链案例分析

(一) B3i 案例分析

B3i(区块链保险行业计划)是一个欧洲的创新尝试,于2016年由五家保险公司和再保险公司(瑞士再保险、慕尼黑再保险、安联、荷兰国际集团和苏黎世保险)发起,旨在探索区块链技术在再保险合同中的可能性。该联盟迅速扩展,在2017年增加了10名成员,并于2018年成立了B3i服务公司。

B3i的目标是通过创建基于区块链技术的智能合约来降低保险交易成本。其目的是从端到端简化流程,减少与传统合同处理相关的不确定性和延迟。然而,这项技术的全面优势需要所有保险公司广泛协议,从一开始就创建智能合约。公司在其网站上描述其目标是构建 “下一代商业保险应用程序” 。2022年4月,当安联和瑞士再保险公司宣布在区块链技术上创建具有法律约束力的超额损失(XoL)再保险合同,两家公司通过签署数字合同完成交易。

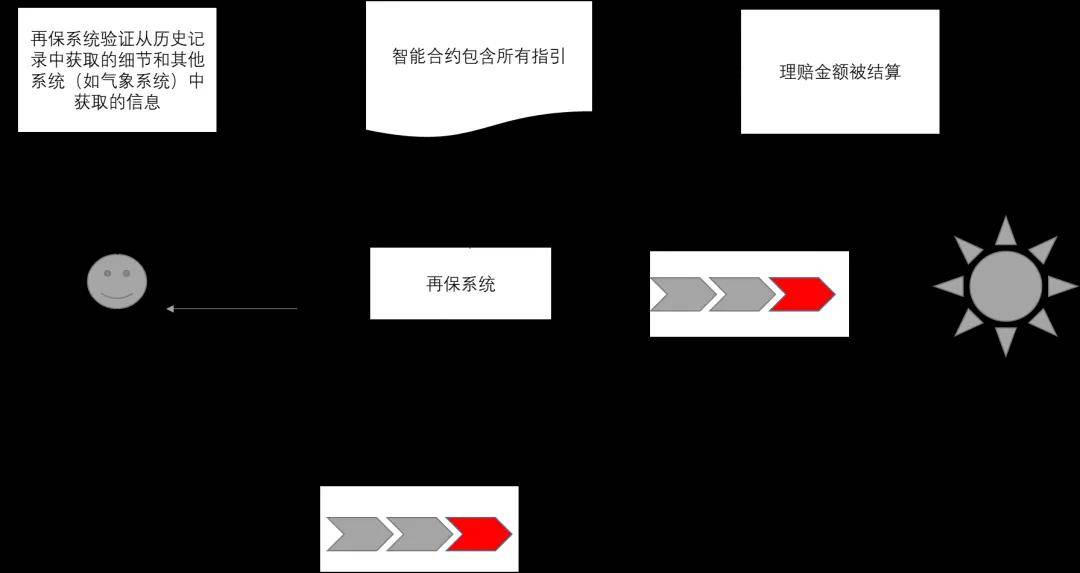

图三:以区块链处理再保交易的流程示意图

尽管B3i具有概念上的优势,但其努力未能成功。由于缺乏必要的投资,B3i于2022年宣布破产,联盟在2023年解散。B3i试图通过区块链技术的去中心化操作来变革保险行业,然而B3i并未实现最初的期望,潜在原因可能包括:

· B3i旨在利用区块链技术减少保险交易成本。然而,维护平台的成本未能显著降低交易成本,导致进一步投资的必要性未得到体现。

· B3i的技术具有创新性,但需要广泛用户接受才能完全有效。高转换成本和缺乏感知收益阻碍了技术的扩散。许多保险公司还没有准备好切换其IT系统以启用智能合约。

· B3i在动员广泛公司范围内的制度变革方面面临困难。由于保险行业高度监管且实践深厚,实施交易流程的根本性变革面临阻力。

· 尽管B3i的技术承诺为关键利益相关者(如保险公司、再保险公司和被保险人)带来利益,但未能为其直接利益相关者——投资保险公司和再保险公司提供足够的价值,导致财务支持减少。

(二) R3案例分析

尽管保险行业以保守著称,保险公司一直在不断创新和开发新的产品,以应对各种新兴风险;然而,支持这些产品的技术和基础设施却一直陈旧过时,尽管进行了多次数字化转型,但结果依旧不理想。传统系统与拼凑解决方案的结合,使得保险信息环境封闭,数据孤岛众多,导致操作效率低下。

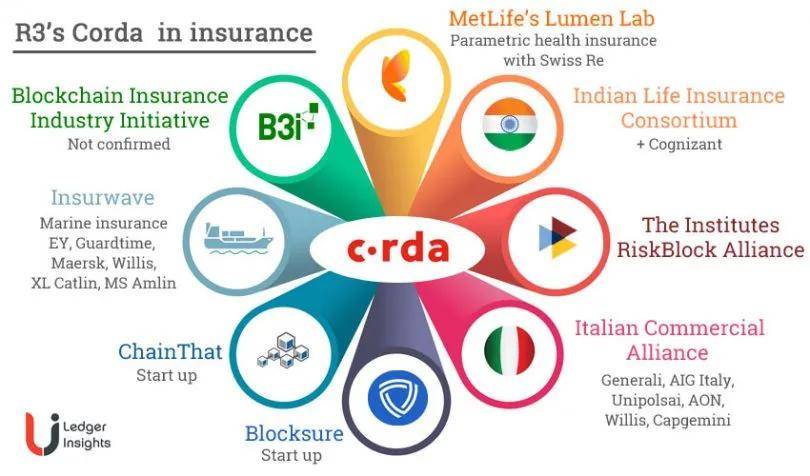

总部位于纽约的技术公司R3发起了一个卓越中心,旨在让成员研究、设计和实验分布式账本应用,以提高再保险流程(如索赔处理和数据管理)的效率。R3开发的Corda区块链平台允许保险公司、再保险公司和经纪人以加密的方式共享和存储保单信息。采用Corda作为保险行业的共享运营模式,可以用以改善市场参与者之间的合作,并优化市场运营——从而节省原本用于审计和行政管理的资本。

与传统的无许可区块链平台不同,Corda只与有“知情需要”的参与方分享信息,确保交易和协议的保密性,同时捕捉共享分布式分类帐基础设施的优势。同时,每个保险公司参与者在保险供应链中可以像过去一样保持对其数据的相同控制,但灵活性更高。

不同的参与方之间的合作,以及大型保险联盟如B3i、RiskBlock和InsureWave迁移到Corda,已经牢牢确立了Corda作为保险公司选择的区块链平台。Corda允许协调多个参与方,包括消费者、经纪人、保险公司和再保险公司,将他们的保单同步为一个真实的记录,确保信息不会丢失或被误解,从而最终减少清算时间。

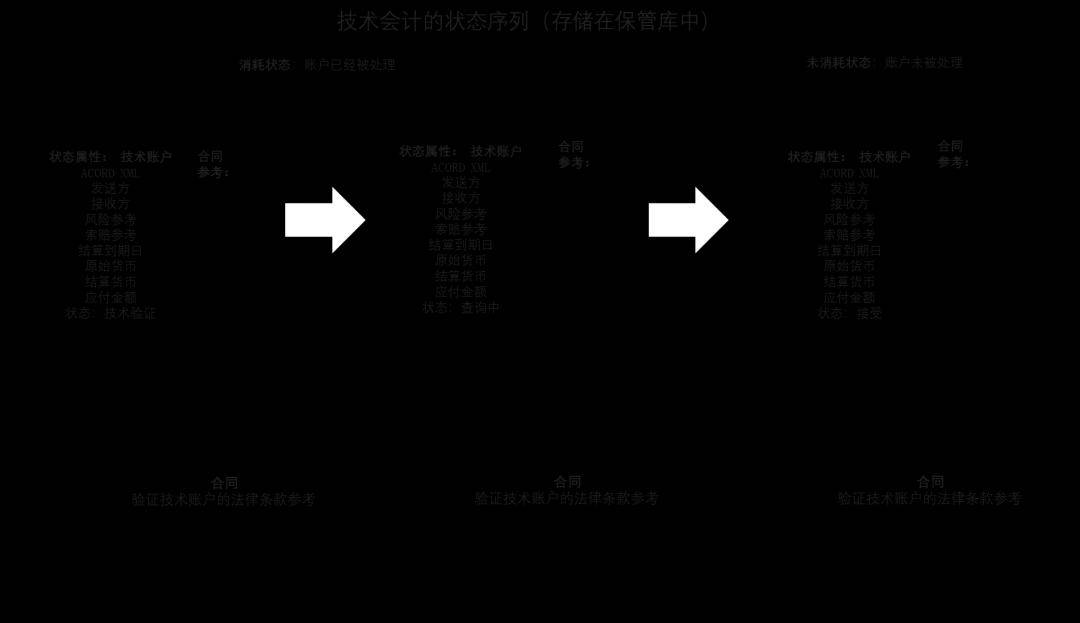

图四:Corda的业务流程图实例(技术会计TA)

R3与ACORD(合作运营研究与发展协会)合作,利用保险和再保险行业的标准,确保与现有系统和流程的互操作性和兼容性。这种对准有助于R3的解决方案与其他行业参与者无缝集成,促进效率和一致性。ACORD标准通常包含监管要求,为解决保险行业特定的合规考虑提供了框架。ACORD,全称为 “合作运营研究与发展协会” ,是保险和再保险行业中一个重要的标准制定组织。ACORD致力于为全球保险和再保险市场制定数据标准、信息交换协议和最佳实践。其标准涵盖了从数据格式到业务流程的各个方面,旨在提高行业内外部系统和流程的一致性和互操作性。

ACORD的标准在保险和再保险行业中的影响力主要体现在以下几个方面:

· 数据一致性:ACORD标准为保险和再保险公司提供了统一的数据格式,使得不同系统之间的数据交换更加顺畅。标准化的数据格式有助于减少数据传输中的错误和歧义,提高数据处理的效率和准确性。

· 业务流程优化:通过采用ACORD标准,保险公司和再保险公司可以优化其业务流程,减少冗余步骤和人工干预。标准化的业务流程有助于提高运营效率,降低成本。

· 合规性和监管要求:ACORD标准通常包含合规性要求,为保险和再保险公司提供了遵守当地和国际法规的框架。通过采用这些标准,公司可以更容易地满足监管机构的要求,减少合规风险。

· 互操作性:ACORD标准促进了不同系统和平台之间的互操作性,使得保险公司和再保险公司可以更好地集成和利用各种技术解决方案。这种互操作性有助于实现跨组织的数据共享和协作,提高整体业务的连贯性和响应速度。

R3与ACORD的合作不仅有助于其区块链解决方案与其他行业参与者无缝集成,还确保了其解决方案在技术和监管层面的合规性和兼容性。这种合作使得R3能够在再保险行业中更有效地推广其区块链技术,推动技术的广泛采用。

图五:“Corda被广泛采用:

R3的成功原因分析:

· R3通过减少摩擦成本、减少信息不对称,从而降低交易成本,增强了再保险交易的效率。Corda的平台设计灵活,可适应不断变化的业务需求,长期成本节约和整体优势超过了初期实施和学习成本。

· R3通过积极的合作、与各种利益相关者的互动以及开发Corda以应对特定行业挑战的做法,促进了Corda在再保险行业的采用和扩散。其网络效应和R3作为领先区块链软件公司的信誉促进了Corda在再保险利益相关者中的广泛采用。

· Corda与行业实践、规范和法规的对准增加了其在再保险公司中的合法性和接受度。通过与现有制度安排对准,R3成功地促进了Corda的采用过程。

· R3关注各种再保险行业利益相关者的需求和利益,通过合作主动识别和解决痛点,提供增值解决方案,积极参与反馈以增强Corda。这种对利益相关者需求的关注有助于Corda在再保险背景下的成功采用。

四、 再保险行业区块链技术的成功应用路径

通过对区块链技术在欧美再保险行业应用效果的深入分析,本文总结出区块链成功应用的关键步骤,以便在再保险行业中实现有效的技术整合和创新突破。

(一) 技术成熟度

确保所选的区块链技术平台能够满足再保险行业的特定需求,包括隐私保护、可扩展性和互操作性。需要进行详细而严谨的技术评估和测试,以确保区块链平台能够承载预期的负载,并有效处理复杂的交易。这涉及到以下几个方面:

1. 隐私和安全:实现数据的加密和权限管理,确保敏感信息的安全性。

2. 可扩展性:设计能够随着业务增长而扩展的区块链网络,避免瓶颈和性能问题。

3. 互操作性:确保区块链平台能够与现有系统和其他技术解决方案无缝集成,促进数据和流程的流畅对接。

(二) 适应监管环境

与监管机构建立紧密合作关系,确保区块链解决方案符合当前的法律和法规要求,并推动监管框架的更新,以适应区块链技术的应用。这一过程包括:

1. 合作沟通:积极与监管机构沟通,解释区块链技术的优势和实施细节。

2. 标准制定:制定行业标准和指南,监管机构适时出台支持区块链技术应用的政策。

3. 监管合规:确保在区块链技术应用过程中进行合规评估和调整,满足相关法律要求。

(三) 协同合作

确保再保险公司、保险公司、经纪人、技术提供商和监管机构之间的有效协调和合作。建立跨组织的工作组和联盟,共同解决实施过程中的挑战,分享经验和最佳实践,探索重构交易秩序。这一过程可以通过以下方式实现:

1. 使用共识算法以解决可扩展性或过度存储容量和性能速度问题。

2. 在区块链社区的所有利益相关者采取协商方法。

3. 创建知识共享文化:区块链服务提供商参与计划和组织区块链培训项目,联盟也可以通过奖励来促进新技能的学习和应用。

结语

传统金融行业随着金融领域数字技术的创新发生了巨大变化。新技术不仅改变了金融服务的运营模式,还改变了金融行业的价值链。区块链技术正是这样一种在金融行业中被证明具有革命性影响的技术。在当前数字化变革迅速推进的背景下,区块链技术为再保险行业带来了显著的机遇和挑战。区块链技术的引入和应用,可以显著提升再保险行业的透明度、速度和效率。通过减少摩擦费用、减少信息不对称、实现数据的加密和权限管理,再保险公司能够更好地进行风险评估和定价决策,同时简化索赔处理和管理流程。这不仅可以提高运营效率,降低成本,还能提高客户满意度,促进利益相关者之间的合作与信任。

然而,区块链技术的成功应用也面临诸多挑战。成功地克服挑战并在再保险行业应用区块链技术,不仅能显著提高运营效率和增强透明度,还将为再保险行业的未来发展模式奠定坚实的基础。在新时代的浪潮中,区块链技术使再保险行业既能保持传统优势,又能获取新的价值和竞争力。通过系统地建立技术成熟度、适应监管环境和促进协同合作,再保险行业能够更好地实现区块链技术的应用,为客户和整个行业带来长期的利益和增长。

总之,区块链技术的应用将彻底改变再保险行业的运营模式,提高效率、降低成本,并为行业带来新的增长点。再保险公司需要积极拥抱这一变革,充分利用区块链技术带来的机会,实现业务的可持续发展和创新突破。

References:

1. Alkhudary, R., Brusset, X., & Fenies, P. (2020). Blockchain in general management and economics: a systematic literature review. European Business Review, ahead-of-print.

2. Allianz, Swiss Re place 'world's first' legally binding reinsurance contract on blockchain. (2022). [Article]. Insurance Insider, 26-21.

3. Alwis, S., & Jinasena, T. M. K. K. (2022). A Blockchain-Based Decentralized Insurance Platform.

4. B3i confirms bankruptcy after funding round failure. (2022). [Article]. Insurance Insider, 1-1.

5. B3i confirms switch away from blockchain to R3's Corda. (2018). Reinsurance News. Retrieved 06/25/2023 from /

6. Bodemer, O. (2023). Transforming the Insurance Industry with Blockchain and Smart Contracts: Enhancing Efficiency, Transparency, and Trust.

7. Bonnet, S., & Teuteberg, F. (2022). Impact of blockchain and distributed ledger technology for the management, protection, enforcement and monetization of intellectual property: a systematic literature review. Information Systems and e-Business Management, 21.

8. Boustani, N. M., & Elisabetta, M. (2022). Smart Insurance Contracts Shielding Pandemic Business Disruption in Developing Countries and Blockchain Solution [Article]. FinTech, 1(4), 294-309.

9. The Collective Power of 3, only from R3. (2023).

10. Dhanani, A., & Hausman, B. J. (2022). Decentralized Autonomous Organizations [Article]. Intellectual Property & Technology Law Journal, 34(5), 3-9.

11. Doss, S. (2020). Digital Disruption Through Data Science: Embracing Digital Innovation In Insurance Business [Article]. BimaQuest: The Journal of Insurance & Management, 20(3), 16-33.

12. Freeman, R. E. (1999). Response: Divergent Stakeholder Theory. The Academy of Management Review, 24(2), 233-236.

13. Ganapathy, V. (2020). Capitalizing Block Chain Technology in Insurance [Article]. Journal of the Insurance Institute of India, 7(4), 21-28.

14. Grima, S., Spiteri, J., & Romānova, I. (2020). A STEEP framework analysis of the key factors impacting the use of blockchain technology in the insurance industry [Article]. Geneva Papers on Risk & Insurance - Issues & Practice, 45(3), 398-425.

15. Khan, A. A. (2020). Insurance Outlook: Opportunities and Challenges in a Volatile Ecosystem [Article]. Vinimaya, 41(1), 41-55.

16. Lanfranchi, D., & Grassi, L. (2021). Translating technological innovation into efficiency: the case of US public P&C insurance companies [Article]. Eurasian Business Review, 11(4), 565-585.

17. Lech, P. (2019). Enterprise system implementations in transition and developed economies: differences in project contracting and governance [Article]. Information Technology for Development, 25(2), 357-380.

18. Mike Spice, P. P. (2019). Reinsurance. The Chartered Insurance Institute.

19. Mittal, M., & Bhattacharjee, A. (2018). Using Blockchain Smart Contracts to Drive Service Excellence in Insurance Sector [Article]. Journal of the Insurance Institute of India, 5(3), 28-30.

20. Morris, N. (2018). R3's Corda dominates insurance sector. Retrieved 06/23/2023 from /

21. R3 and ACORD launch centre of excellence for distributed ledger tech. (2017). Retrieved 06/23/2023 from /

22. Rogers, E. M. (1976). New Product Adoption and Diffusion. Journal of Consumer Research, 2(4), 290-301.

23. Sadiq, F., & Hussain, T. (2018). Exploring the Role of Managers in Nurturing Disruptive Innovations. Business & Economic Review, 10(4), 103-120.

24. Sawant, S. S., & Ger, A. S. (2019). Digitalization &'IT' Drive in Insurance Sector-A Paradigm Shift Towards the Emergence of 'New Products'/'New Technology' Wave [Article]. Journal of the Insurance Institute of India, 6(4), 19-26.

25. Sayegh, K. (2018). Blockchain Application in Insurance and Reinsurance.

26. Trivedi, S. (2023). Blockchain Framework for Insurance Industry [Article]. International Journal of Innovation & Technology Management, 1.

27. Using Corda in (Re)Insurance. (2017). Retrieved 06/23/2023 from

28. Verma, R., Katyal, H., & Goyal, K. (2022). Role of Blockchain in Facilitating Insurance Business: A Way Forward [Article]. Journal of the Insurance Institute of India, 10(1), 80-90.

29. Wang, Q., Guo, Y., Li, M., & Zhao, X. (2008). ACORD Standards based SOA Solution for Insurance Industry Combine ACORD eForms with Business Services through XForms Standard. E-Business Engineering, IEEE International Conference on, 0, 247-254.

30. Williamson, O. E. (1981). The Economics of Organization: The Transaction Cost Approach. American Journal of Sociology, 87(3), 548-577.

31. Yang, Y., Lan, Q., Liu, P., & Ma, L. (2017). Insurance as a market mechanism in managing regional environmental and safety risks [Article]. Resources, Conservation & Recycling, 124, 62-66.

32. Zucker, L. G. (1987). Institutional Theories of Organization. Annual Review of Sociology, 13, 443-464.

评论