腾讯季报增收更增利:国内游戏负增长,云业务连涨四个季度

腾讯企业服务业务已连续四个季度营收增速超过10%,逐步结束长达三年的调整期,回到正常发展轨道

文|吴俊宇

编辑|谢丽容

5月14日,腾讯集团(HKG: 0700)发布了2024年一季度财报。财报显示,2024年一季度腾讯营收1595亿元,同比增长6.3%。营业利润525.6亿元,同比增长38.2%,营业利润率33.0%。净利润418.9亿元,同比增长62.1%。

腾讯财报发布时间是在5月14日港股收盘后。5月15日港股休市,投资者暂时无法交易。因此,腾讯股价未有变化。截至发稿时,腾讯股价381.8港元,总市值3.61万亿港元,是中国市值最高的科技企业。

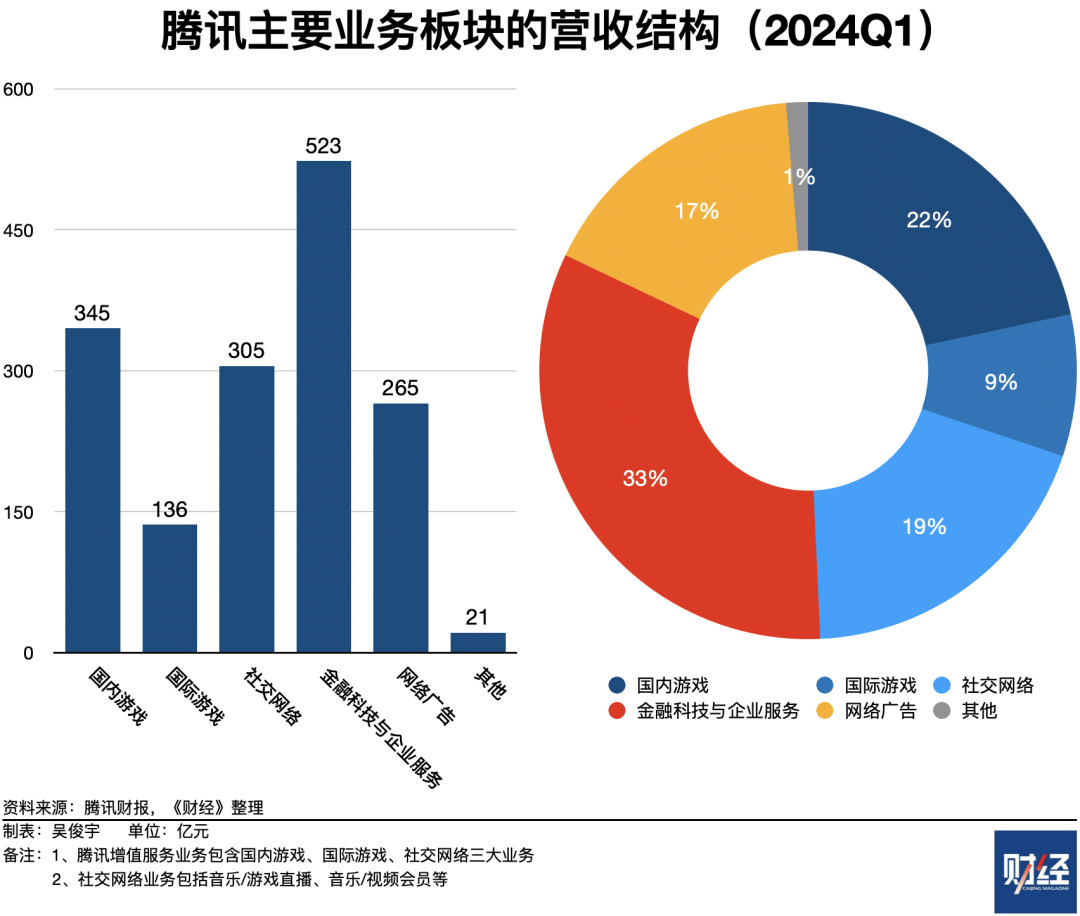

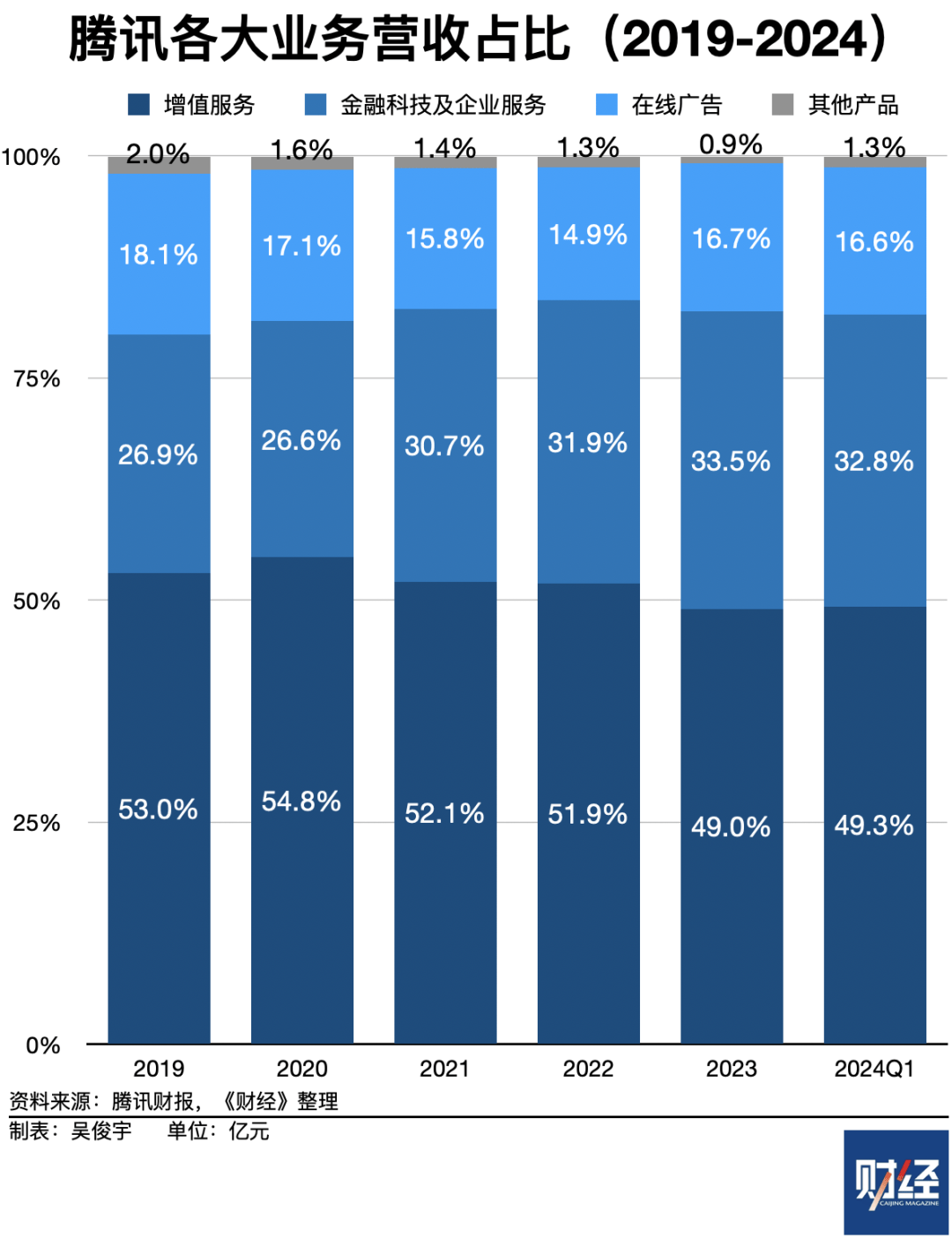

腾讯一共有三大业务,增值业务(国内游戏、国际游戏、社交网络等)、网络广告(微信、QQ等广告)、金融科技与企业服务(支付理财、腾讯云等)。

展开全文

增值业务营收786.3亿元,同比下滑0.9%。该业务在腾讯总营收占比49.3%。本季下滑主要原因是,国内游戏营收下滑1.7%,社交网络(音乐/游戏直播、音乐/视频会员等)收入下滑1.6%。国际游戏增长3.0%,抵消了下滑趋势。

网络广告营收265.1亿元,同比增长26.4%。该业务在腾讯总营收占比16.6%。本季微信视频号、小程序、公众号、搜一搜广告拉动了该业务的增长。

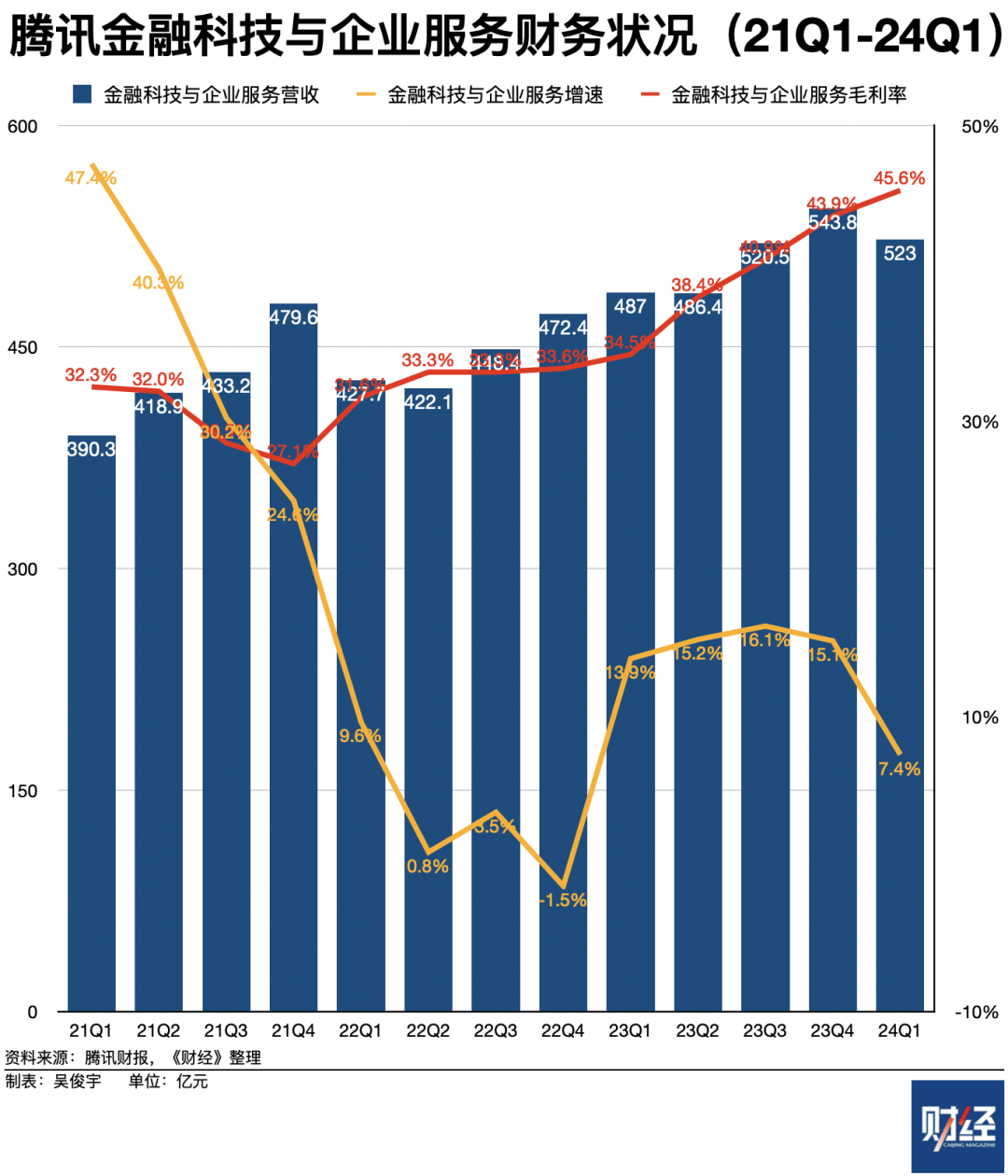

金融科技与企业服务营收523.0亿元,同比增长7.4%。该业务在腾讯总营收占比32.8%,它已成为腾讯的“第二曲线”。金融科技与企业服务由支付理财、企业服务两个业务并表。腾讯未单独披露两个业务的营收、利润、增速细节。仅在每个季度披露两个业务的粗略增长数据。根据腾讯集团在近四次的季度财报中披露的信息,2023年二季度开始,企业服务业务已连续四个季度营收增速超过10%。

积极信号是,腾讯云正结束长达三年的调整期,回到正常发展轨道。

重回增长轨道

2021年开始,阿里云、腾讯云、百度云等中国云厂商进入长达三年的调整期。各家均在减少政企集成项目,大量收入被主动放弃。上述云厂商在2021年-2023年近三年内,连续多个季度营收增速低于10%,甚至出现负增长。(详见《财经》2023年9月13日文章《中国云市场调整2年,更健康了么?》)

腾讯管理层在财报后的投资者电话会议中披露,2024年一季度,腾讯企业服务营收增速超过10%。由于利润率较高的收入贡献增加以及效率提高,毛利同比增长一倍以上。

腾讯金融科技业务与企业服务的营收、利润变化趋势有两个关键节点。2023年一季度开始,该业务营收增速开始明显回升。2022年一季度开始,该业务毛利率开始稳步提升。截至2024年一季度,该业务和历史最低点相比,已提升18.5个百分点。

腾讯企业服务业务的增长主要受益于多个核心PaaS/SaaS(平台软件/应用软件)产品。

腾讯财报解释,企业服务业务的增长原因是,云服务收入及视频号商家技术服务费用增长。我们了解到,视频号商家技术服务费用在2023年一季度开始并入企业服务板块,这带来了增量收入。腾讯管理层在财报后投资者电话会议中还披露,企业微信收入增长超过200%,腾讯会议收入增长超过100%,腾讯音视频PaaS服务收入增长超过50%。

不过,腾讯管理层在财报后的投资者电话会议中表示,部分SaaS产品过去长期免费。高增长是在低基数之上实现的。规模化收入增长,还有很长的路要走。腾讯管理层还表示,腾讯将继续投资SaaS产品,利SaaS的客户黏性,交叉销售其他云和企业服务。

过去三年调整期,腾讯云的主导战略是,做平台型云产品,放弃集成项目。平台型云产品,主要指公有云IaaS(基础设施)、PaaS(平台软件)、SaaS(应用软件)产品。2023年9月,一位腾讯云高管表示,腾讯云应该基于自研产品发展。考核指标要围绕产品来设定。每个产品在各自市场做到数一数二才是最关键的。

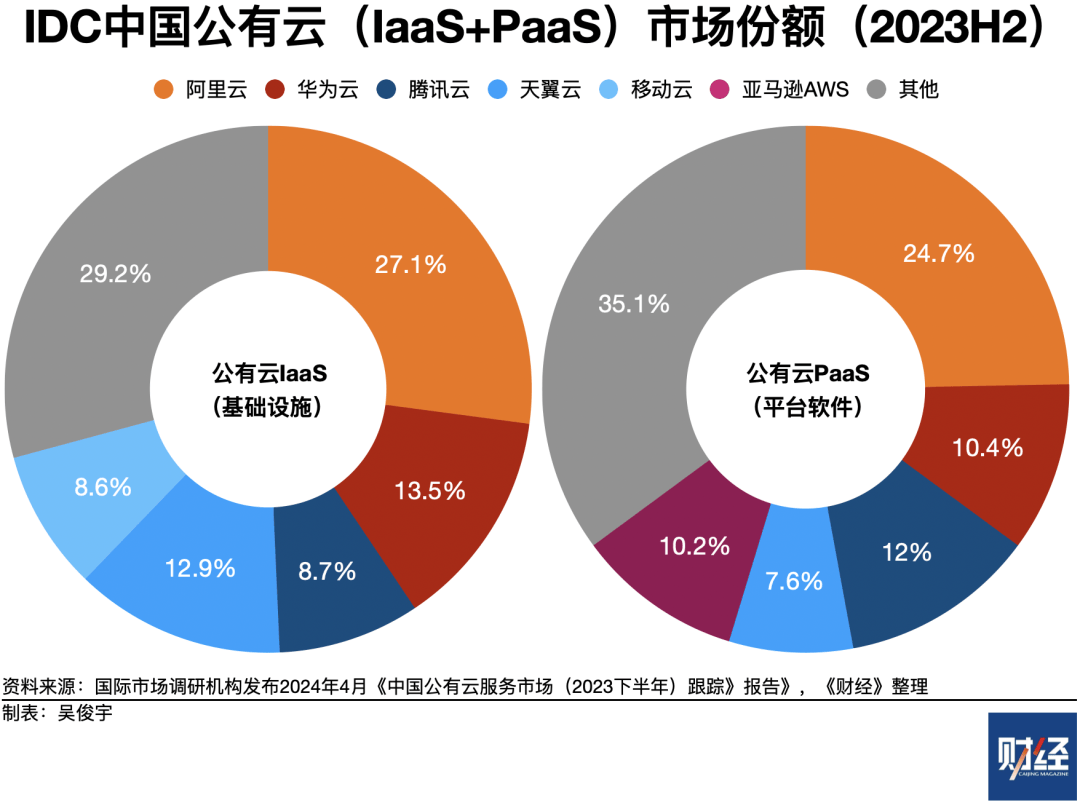

在这一主导战略下,腾讯云的公有云IaaS市场份额略有下滑,但公有云PaaS市场份额略有提升。国际市场调研机构IDC数据2024年4月数据显示,2023年下半年中国公有云IaaS市场,腾讯云市场份额位居第四,占比8.7%。中国公有云PaaS市场,腾讯云市场份额位居第二,占比12.0%。

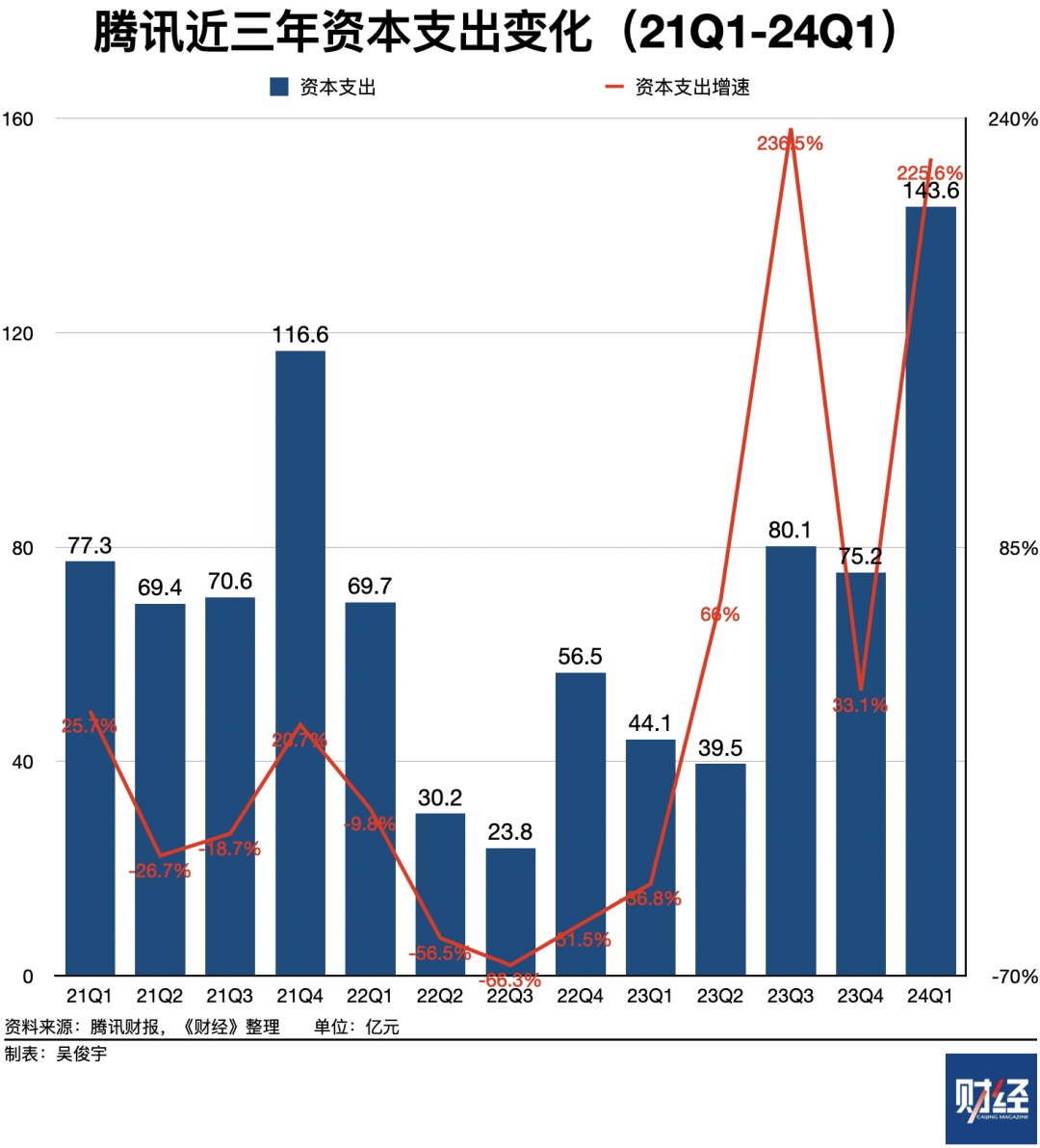

资本支出大增

行业普遍认为,大模型技术将带来中国云市场新一轮增长机会。

大模型训练、推理需要充足的算力资源。算力储备甚至直接决定了模型能力。2023年,拥有云业务的全球科技公司都在进行算力军备竞赛,大量采购高性能GPU(图形处理器)服务器。

算力采购规模通常会在资本支出中有所体现。科技公司的资本支出通常包含服务器采购、数据中心建设、土地租赁等。比如,企业服务器采购的摊销周期一般是5年-6年。当季实际采购支出不会全部入表,而是摊销到未来5年-6年的资本支出中。

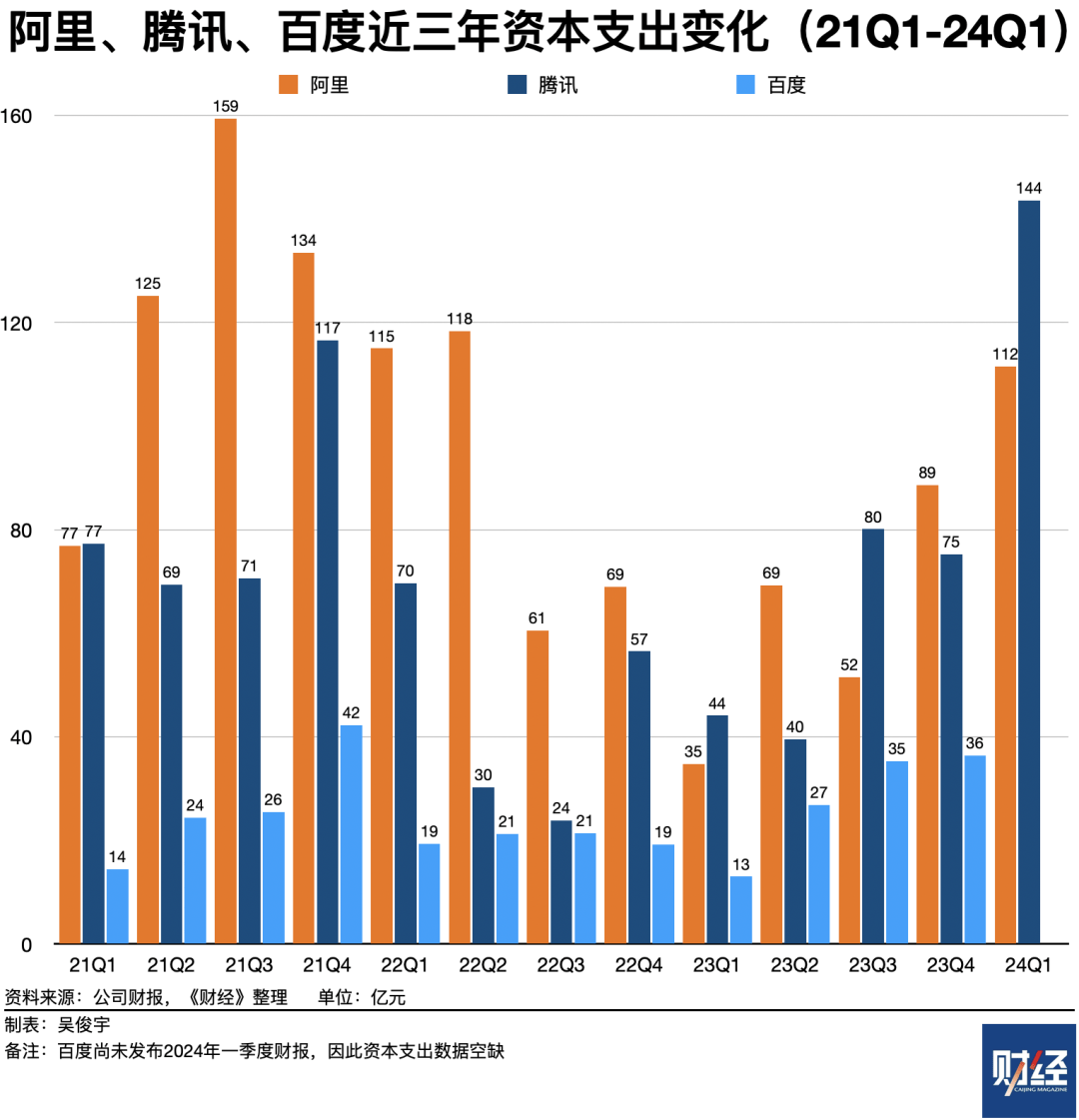

2021年-2022年,腾讯的资本支出曾连续多个季度负增长。但近1年,腾讯的资本支出快速上涨,且增速惊人。腾讯2023年资本支出238.9亿元,同比增长74.7%。同期阿里的资本支出244.2亿元。2024年一季度,腾讯资本支出143.6亿元,同比增长225.6%。腾讯管理层在财报后的电话会议中解释,资本支出大幅增长主要原因是,投资GPU芯片、服务器以支持混元模型和AI算法。

这意味着,腾讯正在为大模型军备竞赛进行算力储备。微软在重金投资大模型,是2023年资本支出最激进的国际科技公司,其资本支出增速高达47%。腾讯的资本支出增速甚至超过了微软。2023年之前,腾讯资本支出长期低于阿里。如今两者已非常接近。部分季度,腾讯资本支出甚至高于阿里。

腾讯云2023年推出了混元大模型。随后,腾讯一批自研SaaS应用(腾讯会议、企业微信、电子签、AI代码助手等)进行了AI升级。目前,上述SaaS应用也在对外销售。

5月14日,腾讯自研混元大模型宣布开源。混元大模型的模型权重、推理代码、模型算法均已公布在全球最大模型开源平台Hugging Face、全球代码开源平台Github。此前,阿里开源了通义大模型。腾讯是国内第二家开源大模型的云厂商。

腾讯管理层没有在投资者电话会议中介绍腾讯混元大模型的业务收入。但腾讯管理层提到,公司正在利用MOE(Mixture of Experts,一种模型设计策略,通过混合多个专业模型,获得更好的性能)技术提升混元大模型的性能,并将其部署到更多服务中。

随着中国云厂商复苏步伐加快,一些行业人士正在考虑更长远的问题。一位国际头部云厂商中国区人士今年3月表示,中国云厂商这三年调整期,砍掉了很多集成项目,利润确实有所提升。这是阶段性的正确做法。但代价是,无法深入各行各业,未来增长天花板有限。因为“项目化-工程化-产品化”是必要的路程。不做项目亲身趟一遍,也很难真正最终做好公有云产品。

另一位中国头部云厂商高管对上述观点的看法是,这套方法论来自国际成熟市场。国际市场,企业会按照业务战略匹配IT战略。在科学指导下,亚马逊AWS、微软Azure可以跑通“项目化-工程化-产品化”这条路。中国数字化市场尚未发展到成熟期,必须让企业客户先铺设好IaaS、PaaS、SaaS基础设施,而非直接下场做项目。长远来看,中国云厂商依旧必须进入传统行业,开拓增量市场。

责编|张雨菲

题图|视觉中国

评论