如何通俗地解释期权的概念和特点?

简单的理解期权就是一项买卖未来某个标的资产的选择权,而期权交易就是对这项选择权进行买或卖的行为。期权的所有概念和特点都是基于这项选择权及其交易产生的,例如期权费、行权价等等。下面我就先以上交所的50ETF期权为例对期权的相关概念进行解释。

一、期权的基础概念

该期权交易代码是510050C2404M02500。其中C指的是50ETF期权;2404代表合约月份,指的是该期权在2024年04月到期;C代表该期权是一份看涨期权(看跌期权为P);2500指的是该期权的行权价。

看涨期权:指的是当期权标的物的价格上涨时,期权多头获得盈利的期权,看跌期权则反之。例如,我们买入一份50ETF看涨期权,那么当50ETF价格上涨并高于行权价时,我们就是盈利的。

期权费:指的是买入一份期权需要支付的费用。在上面的报价图中,如果我们现在买入行权价为2500的认购50ETF看涨期权,则需要支付的期权费为253元/张。

行权价:用以判断这份期权(选择权)是否值得行权的价格标准。例如,我们买入了这份看涨期权,那么在行权日如果白糖价格大于行权价,则选择行权并获得行权收益;否则选择不行权。

例如;

(1)在期权行权日50ETF价格为2600元/张(>2500),行权盈利:2600﹣2500=100元/张。

(2)在期权行权日50ETF价格为2400元/吨(<2500),不行权,期权作废。

二、期权的衍生概念

实值、虚值和平值期权。承上例,对于一份行权价为2500的50ETF看涨期权来说,如果50ETF价格>2500,那么就称为实值期权;如果50ETF价格=2500,那么就称为平值期权;如果50ETF价格<2500,那么就称为虚值期权。

展开全文

期权波动率。此处波动率指的是期权标的物价格的波动率,而不是期权费的波动率。承上例,白糖期权的波动率指的是白糖价格的波动率。

美式期权和欧式期权。美式期权指的是,期权多头可以在持有期权期间的任何交易日选择行权的期权。而欧式期权指的是,只能在期权的到期日行权的期权。承上例,如果50ETF期权是欧式的,那只能等到到期日才能行权。

内涵价值和时间价值。内涵价值指的是,期权立即行权时可以获得的收益。而时间价值指的是,随着时间的流逝50ETF价格波动可能给期权持有者带来的收益。承上例,若白糖的价格为2500元,则立即行权的情况下,白糖看涨期权的内涵价值=2600-2500=100元。内涵价值和期权的实值、平值和虚值状态关系是:若内涵价值>0,则为实值期权。若内涵价值=0,则为平值期权。若内涵价值<0,则为虚值期权。

三、期权的特点介绍

特点一:期权的收益曲线是非线性的,这也是期权最为显著的特点。

特点二:期权多头的潜在亏损有限,而潜在盈利无限。

特点三:期权空头的潜在盈利有限,而潜在亏损无限。

特点四:盈亏平衡点。看涨期权的盈亏平衡点=行权价+期权费,看跌期权的盈亏平衡点=行权价-期权费。

四、影响期权价值的几点因素

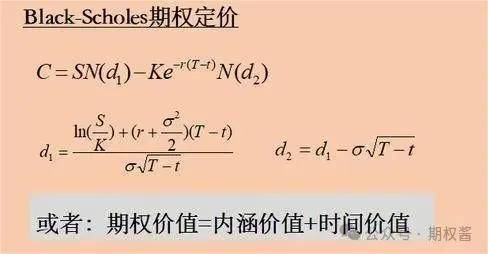

下图是Black-Scholes期权定价模型和最简单常见的期权定价模型。

影响期权价值的主要因素包括标的物价格(S)、期权的行权价(K)、期权的剩余期限(T-t)、无风险收益率(r)和标的物价格的波动率(σ)。

标的物价格和行权价格对看涨期权和看跌期权的价值影响不同,原因在于两者的内涵价值计算方式不同。其中,看涨期权的内涵价值=MAX[S-K,0],而看跌期权的内涵价值=MAX[K-S,0]。

期权的剩余期限大家也可以理解为时间流逝对期权的影响。对于期权的多头来说,期权剩余期限越长,那么未来期权多头获得盈利的可能性就越大,反之越小,尤其是随时可以行权的美式期权。当然,此处需要考虑期权本身的的虚值和实值状态,如果期权属于深度实值或虚值状态,那会使得剩余期限对期权价值的影响发生一定的程度钝化。

无风险收益率主要通过影响融资成本进而影响到期权的价值。通常情况下,无风险收益率上升时,会导致期权多头的融资成本增加,并最终反映到期权价值上。这里提一句,无风险收益率大家可以取短期国债收益率或短期国债逆回购收益率做适当调整计算。

标的物价格波动率,期权交易实际上可以看成是一种特殊的波动率交易。标的物价格波动率对看涨期权和看跌期权的影响都是正向的,因为波动率越大,未来期权多头的潜在收益就会越大。

综上所述,可总结为如下几点;

期权的相关概念如前文中所解释。期权的特点包括,收益曲线非线性;期权多头潜在亏损有限、潜在盈利无限;而期权空头潜在盈利有限、潜在亏损无限等。

影响期权价值的主要因素包括标的物价格、行权价、剩余期限、无风险收益率及标的物价格的波动率等。

评论